发布时间:2025-03-18

发布时间:2025-03-18

浏览量:2379次

浏览量:2379次

中国区域经济发展进程中,地方政府以税收优惠为手段的招商引资策略,在特定历史阶段发挥了经济助推器的作用。这种以“税收洼地“为特征的政策竞争,在激发市场活力的同时,正悄然形成系统性风险网络。从新疆霍尔果斯的影视产业大撤退到海南自贸港的税收争议,政策洼地的虹吸效应与风险传导机制需要重新审视。

政策套利驱动的畸形繁荣:机制、案例与数据解剖

长三角某省经济技术开发区推出的“三免两减半”政策,在三年内吸引超过2000家空壳企业注册,这些企业平均办公面积不足10平方米,却创造了百亿级开票金额。这种经济虚胖现象折射出税收洼地的核心矛盾:政策套利空间远大于实体经营价值。地方政府为争夺税源推出的财政返还、核定征收等创新工具,实质上构建起复杂的税收套利通道。

企业迁徙潮呈现明显的逐利特征,某互联网企业三年内四次变更注册地,累计节省税费超过15亿元。这种候鸟式经营模式导致地方税收稳定性受损,某中部省份2019-2022年区县级税收波动幅度达47%,严重冲击财政预算的可预期性。

1.税收优惠政策的“工具箱化”演进

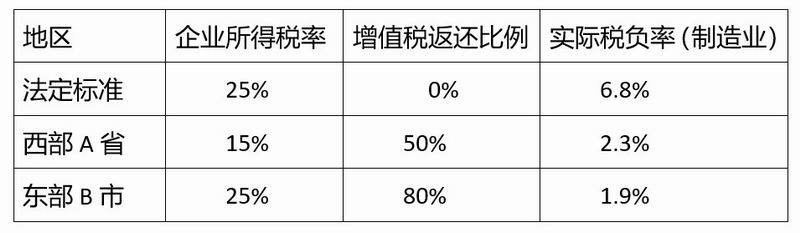

政策工具迭代:地方政府从早期的“三免两减半”(前三年免税、后两年减半征收)基础优惠,升级为“财政返还+核定征收+税收分成“组合拳。例如:

海南自贸港对鼓励类产业企业实施15%企业所得税(低于法定25%),叠加“实质性运营“标准模糊化;

江西某经开区对个人独资企业采用10%应税所得率核定征收,实际税负可降至3%以下;

苏北某市与园区运营方签订协议,将地方留成增值税的90%返还企业。

数据对比:

2.空壳经济的规模化运作

典型操作链条:某文化公司通过“上海主体公司—霍尔果斯子公司—海南个体工作室”架构转移利润:

上海公司签订1亿元影视项目合同

霍尔果斯子公司以“制作服务费”名义收取8000万元(享受“五免五减半”);海南个体工作室收取2000万元“策划费”(核定征收后税负0.5%);整体税负从法定的3400万元降至320万元,降幅达90.6%。

区域集中度分析:

影视行业:霍尔果斯鼎盛时期注册影视公司超2000家,单栋写字楼注册企业达147家,但实际办公率不足5%;

电商直播:杭州余杭区某税收园区聚集3800家MCN机构,其中60%企业开票金额超营收3倍;

科技研发:深圳前海2022年新增“研发中心”企业1200家,但专 利申请量同比下跌12%。

3.政策套利引发的系统性扭曲

财政幻觉破灭:

某中部省份开发区承诺“增值税留成返还70%”,但因财政缺口被 迫分期支付,导致32家企业集体仲裁,涉及资金8.7亿元;

西南某市2021年税收优惠兑现资金占当年财政支出的18%,引发公务人员工资拖欠。

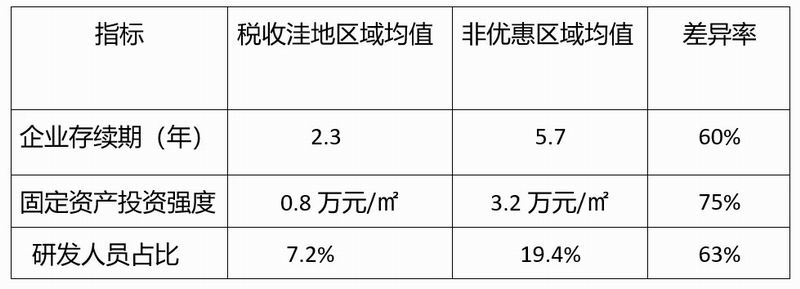

产业空心化证据:

4.政策调整的“钟摆效应”

霍尔果斯案例:2018年政策收紧后,企业注销潮导致:写字楼空置率从12%飙升至68%,地方税收同比减少41亿元(相当于前三年优惠总额的79%),银行不良贷款率上升2.3个百分点。

跨区域迁徙监测:

某新能源车企5年内变更注册地4次(苏州→合肥→赣州→海南),累计获取税收返还23亿元,但生产基地始终集中在长三角;2022年长三角到西部地区的企业迁移量同比增长217%,但同期跨省投资额下降54%。

这种政策套利机制已形成“注册经济”与“实体经营”的深度割裂,其风险不仅体现在财政可持续性上,更会通过产业链传导引发全要素生产率下降。当政策红利消退时,区域经济将面临“断崖式”衰退与结构性失业的双重打击。

多层嵌套的风险传导机制

税收洼地的风险具有明显的层级穿透特征。在微观层面,某生物科技企业因过度依赖地方财政返还承诺,在政策收紧后立即陷入现金流危机。中观层面,地方政府债务率与税收优惠力度呈现0.68的正相关关系,西部某市城投平台债务中有32%直接用于兑现企业税收返还承诺。

风险的国际传导更具隐蔽性。某跨国集团通过“海南-香港-开曼”三层架构转移利润,引发OECD税收透明化组织的重 点监控。这种税收竞争国际化趋势,使中国面临BEPS包容性框架下的合规性挑战。

系统性治理的破局路径

国家财税体制改革需要构建“政策防火墙”,财政部建立的税收优惠政策备案审查系统已拦截23%的不合规政策。动态评估机制开始发挥作用,某省清理违规财政返还涉及资金达年度公共预算收入的18%。区域协调机制建设取得突破,长三角三省一市建立税收利益协调平台,解决跨区域税源争夺案件17起。

数字化治理正在重塑监管范式,税收大数据平台已识别出4.2万户“注册经营分离”企业,区块链技术在发票管理中的应用使虚开发票犯罪下降59%。这些技术手段为穿透式监管提供了可能。

当前中国正处在税收治理现代化的关键转型期,2023年全国税收征管改革方案明确提出建立“跨区域税收利益调节机制”。这预示着税收洼地模式将向更高质量的营商环境竞争演进。未来的区域经济竞争,不应是税率折扣的简单比拼,而应转向制度创新、服务效能、产业生态等深层竞争力的构建,这需要政策制定者在大胆创新与风险防控间找到精妙平衡点。

本文作者