发布时间:2025-06-23

发布时间:2025-06-23

浏览量:2453次

浏览量:2453次

《常见罪名类型化——审判技能与实操指引》一书中阐明了型化审判作为司法实践的重要方法 论,为律师破解类案难题提供了全新视角。与传统“非黑即白”的抽象概念划分不同,类型化思维以“核心特征+变量要素”的动态模式解构案件,既能锁定行为本质(如违法性、主观故意),又兼容个案差异(如手段、动机)。对律师而言,其核心价值在于:构建案件坐标系(快速匹配法律规范)、预判裁判尺度(锚定类案量刑规律)及突破机械司法(精准论证罪名适配性)。这一思维模式要求律师在把握法律内核(如罪刑法定)的同时,保持对新型案件变种的敏锐度,通过“固定核心、弹性边界”的辩证思维,在类案迷局中开辟精准的法律服务路径。掌握类型化审判方法,将成为律师提升专业竞争力的关键突破点。读罢此书,与诸君共享。

摘要:金融凭证诈骗罪作为破坏金融管理秩序犯罪体系的核心罪名之一,其立法演变与司法适用始终紧跟金融业态发展脉搏。本文基于立法嬗变与司法实践,系统梳理该罪的构成要件与类型化裁判规则,为精准司法提供理论支撑和实践指引。

01

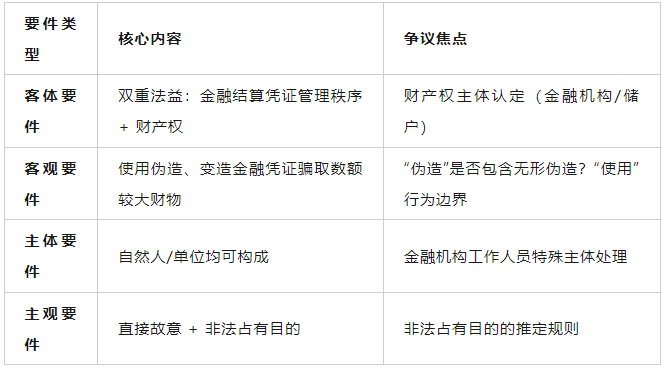

立法嬗变与构成要件体系化解读

(一)立法演进的三重维度

1.奠基性立法:1995年《关于惩治破坏金融秩序犯罪的决定》第12条首 次明确金融票据诈骗的刑事规制,确立“数额较大”入罪标准。

2.修正案完善:

l《刑法修正案(六)》增设骗取贷款、票据承兑等罪名,细化金融诈骗行为类型;

l《刑法修正案(十一)》删除“其他严重情节”的模糊构罪标准,优化刑罚阶梯设置。

3.理论推动:学界提出重构保护法益理论(如劳东燕主张金融诈骗罪需兼顾财产权与金融结算秩序),推动立法从单一财产保护转向复合法益保障。

(二)构成要件精细化解析

关键概念澄清:

1.金融凭证范围:除委托收款凭证、汇款凭证、银行存单外,“其他银行结算凭证”需具备资金清算功能(如拨款凭证、托收承付凭证)。

2.伪造的认定:

l包含有形伪造(无权限 制作)与无形伪造(滥用权限 制作虚假内容);

l空白凭证偷盖印鉴属于伪造(刑事审判参考第71号案)。

3.“使用”行为本质:须使伪造凭证进入金融流通领域(如交付他人兑付),单纯展示不构罪。

02

六大类型化裁判规则精要

类型一:虚假存单抵押贷款的行为定性

争议焦点:贷款诈骗罪(证明文件)VS金融凭证诈骗罪裁判规则:

使用伪造存单骗取贷款应定金融凭证诈骗罪(《刑事审判参考第33号案》)。理由在于:

1.银行存单属于结算凭证而非《刑法》193条“证明文件”;

2.行为直接破坏金融结算秩序,危害性重于一般贷款诈骗;

3.伪造存单的可信度更高,对金融机构信誉损害更甚。

证据审查要点:存单真伪鉴定、贷款资金流向、银行放贷决策依据。

类型二:伪造凭证后使用的罪数认定

争议焦点:伪造金融票证罪与金融凭证诈骗罪并罚VS择一重处裁判规则:

仅认定金融凭证诈骗罪(《刑事审判参考第71号案》)。核心依据:

1.《刑法》194条第2款“使用”包含自行伪造行为;

2.两罪法定刑相同时,金融凭证诈骗罪附加刑更重(必并制罚金)。

审理关键:伪造与诈骗行为的因果关联性、资金实际损失数额。

类型三:伪造电子授权书的性质认定

争议焦点:普通诈骗罪VS金融凭证诈骗罪裁判规则:

网上银行转账授权书属于金融凭证(《刑事审判参考第424号案》)。认定逻辑:

1.具备资金清算核心功能,符合结算凭证本质;

2.电子化凭证系传统金融凭证的功能延伸;

3.对金融秩序的破坏性与纸质凭证无异。

证据创新:需提取电子系统日志、数字签名验证记录等电子证据。

类型四:金融机构人员换折取财的行为性质

争议焦点:盗窃罪VS金融凭证诈骗罪裁判规则:

定金融凭证诈骗罪(《刑事审判参考第425号案》)。核心要件:

1.换折系伪造存单行为,取款系利用伪造凭证诈骗;

2.实际受损方为金融机构(储户原存单仍有效);

3.银行基于错误认识“自愿”处分财产。

审理要点:工作人员权限范围、银行损失与储户权利的关系认定。

类型五:自制高息定单的罪名边界

争议焦点:诈骗罪VS金融凭证诈骗罪裁判规则:

定普通诈骗罪(《刑事审判参考第301号案》)。关键区分:

1.自制定单无统一格式,不属银行结算凭证;

2.未进入金融流通领域,未破坏结算秩序;

3.银行非被骗主体(定单无兑付功能)。

风险提示:金融机构工作人员身份可能构成职务犯罪竞合。

类型六:犯罪数额中利息的认定规则

争议焦点:利息是否扣除裁判规则:

合理利息计入犯罪数额。具体标准:

1.未超LPR四倍的年息属于合理损失;

2.已支付利息不扣除(与诈骗罪数额认定规则统一);

3.超高利息部分(>LPR四倍)可扣除。

举证责任:被告人主张利息过高需举证。

03

司法认定中的三大核心规则

1.法益侵害直接性规则区分盗窃与诈骗的关键在于财产损失的直接原因:

l秘密转移占有→盗窃

l受骗自愿处分→诈骗

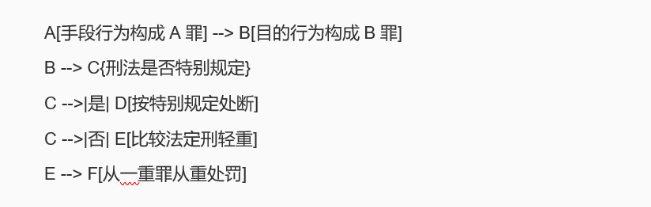

2.牵连犯处断层级规则

3.新型凭证功能等同规则电子金融凭证的认定采用实质功能标准:资金清算功能+银行认受性+格式规范性

04

立法与司法协同完善路径

当前亟待解决三大问题:

1.冒用真实凭证的规制空白

l司法倾向认定为诈骗罪(三角诈骗模型)

l立法建议:将“使用作废、冒用他人金融凭证”纳入194条第2款

2.单位犯罪刑罚失衡

l现行罚金制缺乏梯度,建议按涉案数额比例设置

3.电子凭证认证标准缺失

l需出台《电子金融凭证技术规范》明确防伪要素

判例法启示:从朱成芳案到李某军案,裁判规则呈现“从形式认定到实质功能”“从结果归责到行为危险性”的演进趋势,彰显金融刑法积极预防主义导向。

05

结语

金融凭证诈骗罪的类型化审判,需以立法意旨为根基、以凭证功能为核心、以法益侵害程度为标尺。在数字货币与跨境结算重塑金融生态的今天,司法者更需把握“传统凭证电子化、线下行为线上化”的犯罪迁移规律,通过裁判规则创新筑牢金融安全司法屏障。

本文作者